お金がない人はどんな投資をすれば良いのか、月1万円積立NISAは最終的にいくらになる?

先日「LINEスマート投資の「ワンコイン投資」が儲からないと思う理由」と言う記事を書いたのですが、その中で「お金がないなら積立NISAで手数料の安い投資信託を買った方がいい」と書きました。

これを読むと「じゃあ具体的に何を買えばいいんだよ」って話になると思うので、「お金がない人はどんな投資をしたらいいのか」を、もう少し具体的に書いてみたいと思います。

今回書く内容は「ある程度貯金がある人の投資」ではなく「投資に回すお金がほとんどないけど、投資はしたい」と言う人を対象にしています。

もちろん投資に回せるお金は多ければ多い方が良いのですが、毎月500円とか1,000円とか、そのレベルでもできる投資のモデルケースを書いてみます。

結論:積立NISAで手数料の安い投資信託を買う

まず結論から先に言うと、証券会社に口座を開いて(同時にNISAの申し込みもして)、積立NISAで手数料の安い投資信託を毎月買いましょう。投資金額は毎月100円から、好きな金額を設定できます。

これだけでは何のこっちゃだと思うので、「積立NISAで」「手数料の安い」「投資信託」を一つづつ説明していきます。

投資は手数料が命、少額投資ならなおさら

投資と言っても、株・投資信託・債券・不動産など色々と種類があります。

まず一番に理解して欲しいのが、投資は手数料が命と言うことです。

手数料の重要性については前回の記事に書いたのでそちらを読んで頂きたいのですが、投資において手数料がかかると言うことは「お金が減る」と言うことです。

1,000円投資して手数料が5%かかると、証券会社に50円取られます。

何かの金融商品に投資すると当然プラスになる時もあればマイナスになる時もありますが、例え±0だったとしても、手数料の分だけお金は減り続けます。

何もしなくても月々、少しづつお金が減っていくと言うことです。

少額投資の場合、元々少ない元手が減っていくというのは致命的です。

もちろん、プラスになれば利益が出ますが、運良く50円プラスになっても50円の手数料がマイナスされれば儲けはゼロになります。

手数料が高いと、それだけ儲けが出にくくなると言うことです。

そのため、お金がない人ほど手数料の安い投資をする必要があります。

投資って、株で儲けるとかじゃないの?

投資、と聞いてまず一番に思い浮かぶのは「株」だと思います。

確かに、株を買って値上がりしたら売って儲けると言うのも投資です。

ただ、株の場合、原則として購入するには100株以上と言う縛りがあります(会社によって異なりますが概ね100株)。株価1,000円の株であれば、1回買うのに10万円が必要。今回は10万円も貯金がない、と言う人を対象にしているので、株は投資対象から除外します。

株価50円などのいわゆる「ボロ株」もあり、それなら貯金がなくても充分購入できるのですが、ボロ株は目利きが難しく選択肢がかなり狭まるので個人的にはオススメできません。

ミニ株とか、ワンコイン投資とか、手軽に少額投資できるアプリとかあるけど?

通常なら100株単位で買わなければいけない株を1株から買える「ミニ株」、週500円からできる「ワンコイン投資」など、今はアプリなどで手軽に少額投資ができるアプリなどがたくさん出ています。

いくつかのサービスを検証してみたのですが、これらのサービスは総じて手数料が高いです。

LINEスマート投資の「ワンコイン投資」の手数料について書いた記事はコチラ

前述の通り、手数料はできる限り安い方が良いです。

そのため、ミニ株やワンコイン投資などの手数料が高い投資は選択肢から外れます。

投資信託は手数料が安い

今回モデルケースとして選んだ「投資信託」は手数料が安いのが魅力です。

これは、私が使っている楽天証券の積立投資信託の買付人気ランキングです。

人気ランキング1位~5位の全ての投資信託で、管理手数料は年利で0.12~0.22%です。

私は投資信託の中でも手数料の安さで人気がある「eMAXIS Slim」シリーズ(eMAXIS Slim米国株式・eMAXIS Slim先進国)を購入しています。

投資信託って、なんぞ?

投資に関して調べてみると必ず出てくる「投資信託」。そもそも投資信託ってなにさ?と言う話ですが、投資信託とは「運用の専門家が債券や株式などに投資を行う金融商品」です。

もっと噛み砕いで言うと、「お客さんから集めたお金を、プロが株を買ったり売ったりしていい感じに運用しときますよ~」と言う商品です。

株はひとつの会社につき一銘柄なので、その会社に何かあったときに大暴落するリスクがありますが、投資信託は複数の株や債券を組み合わせているので一銘柄の影響を抑えることができリスクが少ない、とされています。その代わり大暴騰することも無いので「半年で2倍にするぞ!」みたいな投資には向きません。急上昇・急降下することがなく値動きが緩やかなので長期の投資に向いています。

積立NISAって、なんぞ?

これも最近よく耳にする「積立NISA(ニーサ)」、略して「積み二ー」なんて呼ばれています。

株や投資信託は証券口座を通して購入しますが、購入の際に色々な制度を利用することが可能です。

その代表的なものが「NISA」です。

株や投資信託で利益が出ると、売却するときに税金がかかります。税金は利益の20%。1万円儲かったら、2,000円が自動的に税金として持って行かれます。100万円儲かっても、20万円持ってかれます。結構な金額ですよね。

その税金を非課税にしてあげるよ(税金無しでOK)と言う制度が、NISAです。

NISAで購入した株や投資信託は、1万円儲かったら税金を引かれずに1万円まるまるもらえます。めちゃくちゃお得な税度です。

そんなうまい話があるか?疑ってしまうところですが、あるんです。大丈夫です。

もともと、NISAは国が投資人口を増やすために設けた税制優遇制度です。NISAの投資可能期間は2014年1月1日から2023年12月31日までと期間限定なので、金融庁が「もっと投資する人を増やしたい!」と言う目的で行っているお得な期間限定キャンペーンみたいなものだと思ってもらえればOKです。

NISAには普通のNISA・積立NISA・ジュニアNISAなどがあり、低所得者向けにオススメされているのは積立NISAです。何故積立NISAが少額投資に向いているのでしょう?

普通のNISAは1年で120万円までNISA制度が使えますが、非課税期間が5年間と制限されています。5年たったら売るか、税金がかかる口座に移すか、翌年のNISA枠に移す(ロールオーバー)するしかありません。

前述の通り、少額投資は手数料が安くリスクの少ない商品を長期間かけてじわじわ増やすスタイルが推奨されます。5年以上持つ長期目線で買った株や投資信託を5年経過後に翌年のNISA枠に延々とロールオーバーしてしまうと、最大の投資額600万円(120万円×5年分)でひたすら最初に買った株をグルグル回していくことになり非課税枠の無駄使いになります。

このような仕組みから、普通のNISAは「毎年120万を5年以内のスパンでガンガン回していく(売買する)」人に向いた制度です。そもそも年120万円(月10万円)と言う枠は少額投資には大きすぎて使いきれないかと思います。

そこでオススメされるのが積立NISAです。積立NISAは、

・1年40万円が上限

・非課税期間は最長20年間

・非課税投資枠は20年間で最大800万円

・投資可能期間は2018年~2037年

と、「少額を長期間で」投資するために作られたNISAです。1年の上限が少ない代わりに、非課税の期間が長いのが特徴です。

1年40万円が上限なので、株や投資信託の購入枠は月換算で3万円ほど。月3万円はあくまで上限なので、もちろんもっと少なくてもOKです。最低金額で言えば月100円から購入が可能です。

投資可能期間も2037年までと長いので、毎月3万円を今から2037年まで、18年間コツコツ積立して(株や投資信託などの金融商品を買って)好きなタイミングで売ることができます。もちろん、NISAなので売った時の税金はゼロ。

トータルの非課税枠が普通のNISAより多いので、長期間投資を続けるつもりであれば積立NISAの方が良いでしょう。

NISAについては金融庁のホームページが普通に分かりやすいので、ざっと読んでみるだけでもNISAの仕組みや買い方が理解できると思います。

ちなみに、普通のNISAと積立NISAはどちらかしか使えません。そのため、長期間の投資には普通のNISAではなく積立NISAがオススメされています。

月1万円を投資したら、どれくらい増える?

お金がないけど投資したいと言う人は「積立NISAで」「手数料の安い」「投資信託」を購入すれば良いと言うのがなんとなく理解して頂けたかと思います。

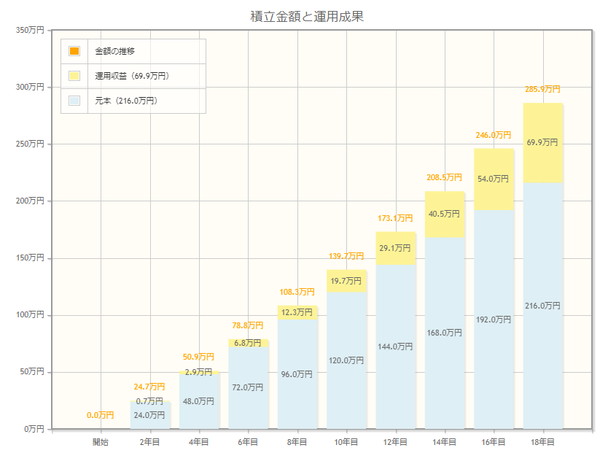

では、実際に月1万円を上記の積立NISAで18年間積立続けたら、最終的にいくらになるか具体的な金額を見てみましょう。シュミレーションは金融庁の資産運用シミュレーションで行います。

想定利回り(どれくらい儲かるか)はデフォルトが3%になってるのでそのまま3%で計算してみます。

ちなみに、現在の楽天証券の積立投資信託の買付人気ランキングの騰落率(上昇・下落率)はこちら。

年末の大暴落があったので半年間の騰落率がエグいことになってますが、1年間の騰落率を見ると3%はまあそこまで外れた数字ではないかなと思います。

シュミレーションの結果はこちら。

ただ貯金しただけが216万円。運用した結果が285.9万円となっています。運用益は69.9万円です。200万円投資して70万円プラスになるって、なかなかすごい数字だと思うのですが、どうでしょう?

もちろん、最終的に利回りが何パーセントになるかは分かりません。当然、マイナスになることもあります。「絶対プラスになる」のであれば、そりゃ全人類やった方が良いですが、プラスになるかマイナスになるかは誰にも分かりません。ただ、私は「プラスになる可能性の方が高い」と思っているので、NISAで投資信託を積立購入しています。

具体的な数字を見たことで、積立投資をした際のイメージがなんとなくついたと思います。18年間コツコツと投資して「たったこれだけか」と思うか「こんなに増えるのか」と思うかは人それぞれです。「これくらいの金額なら他のことで稼ぐぜ!」と思うのも、「これくらいの金額ならやってみたい」と思うのも、個人の自由です。この数字をもとに、改めて自分のお金をどう使うか、考えてみても良いのではないでしょうか?

ローリスク・ローリターンって、つまんなくない?

投資をこれから始める人、始めたての人は「ローリスク・ローリターンの商品は値動きが少なくてつまらない」と思うでしょう。確かに、投資信託は毎日の基準価格を見ても大きく値段が上がったり下がったりすることがないので、お金が増えた・減ったと言う実感が少なくつまらなく感じるかもしれません。

私が長年投資をやってきて、分かったことがあります。それは、投資の世界ではお金持ちは勝ちやすく、貧乏人は負けやすい、と言う事です。

潤沢な資金がある場合、リスクがあってもある程度、お金でリカバーすることができます。

例えば投資した商品が大暴落しても、逆に値下がりした所で大量に追加購入して、値上がりしたところでプラスマイナスゼロで逃げ切る、それどころかさらに資金を投入して儲けを出すと言う戦法を取ることもできます。しかし、元手が無い人はそれができません。値上がりした時、値下がりした時、新たに購入したい商品が出てきた時、状況に応じて柔軟に追加資金を投入することができないので、できることの選択肢が限られます。一度資金がゼロになってしまったら、再出発するにはまたお金を貯めるしかありません。

その違いがあるので、少額投資ではできるだけリスクを少なくする必要があると、私は考えています。

せっかくなけなしのお金から捻出した投資金、たとえ面白みは少なくとも、できるだけ「減らさない」方向で「じっくり増える」リスクの少ない商品を選ぶのが、少額投資のコツだと思います。